Kế toán quản trị hay còn gọi kế toán quản lý là lĩnh vực chuyên môn của kế toán nhằm giúp những nhà quản lý nắm bắt các vấn đề về tình trạng hiện tại tài chính của doanh nghiệp; qua đó phục vụ công tác quản trị nội bộ và ra quyết định quản trị. Thông tin của kế toán quản trị đặc biệt quan trọng trong quá trình hoạt động kinh doanh của doanh nghiệp, đồng thời phục vụ việc kiểm soát, đánh giá doanh nghiệp đó để giúp những nhà quản lý đưa ra những quyết định, chiến lược phù hợp..

Thông tin mà kế toán quản trị cần nắm bắt bao gồm cả thông tin tài chính (các con số) và thông tin phi tài chính (như tình trạng đơn hàng, tình trạng nợ).

Bản chất của thông tin trong kế toán quản trị là thông tin quản lý, không phải thông tin tài chính đơn thuần. Trước khi tập hợp thông tin kế toán quản trị phải biết rõ mục đích của thông tin đó.

Mục tiêu của kế toán quản trị.

- Biết được từng thành phần chi phí, tính toán và tổng hợp chi phí sản xuất, giá thành cho từng loại sản phẩm, từng loại công trình dịch vụ.

- Xây dựng được các khoản dự toán ngân sách cho các mục tiêu hoạt động.

- Kiểm soát thực hiện và giải trình các nguyên nhân chênh lệch giữa chi phí theo dự toán và thực tế.

- Cung cấp các thông tin cần thiết để có các quyết định kinh doanh hoặc chiến lược hợp lý.

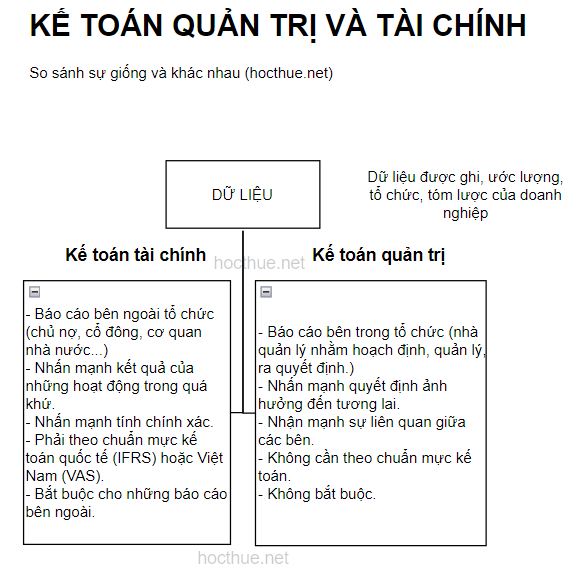

So sánh kế toán quản trị và kế toán tài chính

Sơ đồ bên dưới tóm tắt sự khác nhau giữa kế toán quản trị và kế toán tài chính:

Nội dung của kế toán quản trị

Kế toán quản trị sử dụng nhiều các công cụ hữu ích trong việc đưa ra các quyết định liên quan đến doanh thu và chi phí. Mặc dù có nhiều công cụ xuất hiện đơn giản trong tự nhiên nhưng chúng đã cung cấp được những giá trị đáng kể. Theo nghiên cứu của hocthue.net thì các công cụ đó được liệt kê như sau:

(1) Dự toán ngân sách

Dự toán ngân sách kinh doanh toàn diện; Dư toán ngân sách tĩnh, động (linh hoạt); Dự toán ngân sách hoạt động; Dự toán ngân sách bán hàng; Dự toán ngân sách hàng bán.

(2) Phân tích phương sai

Phân tích phương sai chi phí NVL trực tiếp, chi phí nhân công….

(3) Phân tích chênh lệch (differential analysis: Phân tích chênh lệch là phân tích nhằm đưa ra phương án lựa chọn tối ưu giữa 2 kết quả hoặc phương án. Ví dụ 2 phương án giữ lại hoặc thay thế; sản lượng gia tăng trong kinh doanh; phân tích tín dụng; phân tích nhu cầu; phân tích các khoản thù lao cho người bán hàng; phân tích năng lực giữa 2 đối tượng.

(4) Phân tích chi phí – khối lượng – lợi nhuận (Cost Volume Profit): Phân tích giữa 3 yếu tố chi phí – khối lượng- lợi nhuân. Phương pháp phân tích chi phí-sản lượng-lợi nhuận (CVP) truyền thống thì chi phí được phân loại một cách chặt chẽ, chỉ gồm 2 loại đó là cố định hoặc biến đổi và dựa trên số lượng sản phẩm được sản xuất và bán.

(5) Phân tích chi phí theo hoạt động (phương pháp Activity-Based Costing - ABC)

CIMA định nghĩa Chi phí dựa trên hoạt động (Activity– based Costing -ABC) là "Một cách tiếp cận để đánh giá và giám sát các hoạt động liên quan đến việc truy tìm mức tiêu thụ tài nguyên và tính chi phí cho đầu ra cuối cùng. Nguồn lực được chỉ định cho các hoạt động và các hoạt động cho các đối tượng chi phí dựa trên ước tính tiêu thụ. Loại thứ hai sử dụng các kích tố chi phí để gắn chi phí hoạt động với kết quả đầu ra. ”:

Các thuật ngữ trong kế toán ABC bao gồm:

(i) Hoạt động - Hoạt động, ở đây, đề cập đến một sự kiện phát sinh chi phí.

(ii) Đối tượng Chi phí – Đây là một mục cần đo lường chi phí, ví dụ: một sản phẩm hoặc một khách hàng.

(iii) Yếu tố thúc đẩy chi phí (cost driver) – hay còn gọi là kích tố chi phí. Nó là một yếu tố gây ra sự thay đổi trong chi phí của một hoạt động.

Có hai loại kích tố chi phí. Ví dụ về sản xuất

• Yếu tố thúc đẩy chi phí tài nguyên (kích tố tài nguyên)– Nó là thước đo số lượng tài nguyên được tiêu thụ bởi một hoạt động. Nó được sử dụng để gán chi phí của một nguồn lực cho một hoạt động hoặc nhóm chi phí.

• Yếu tố thúc đẩy chi phí hoạt động (kích tố hoạt động)– Nó là thước đo tần suất và cường độ của nhu cầu, được các đối tượng chi phí đặt vào các hoạt động. Nó được sử dụng để ấn định chi phí hoạt động cho các đối tượng chi phí.

(iv) Tổng chi phí - Nó đại diện cho một nhóm các khoản mục chi phí riêng lẻ khác nhau. Nó bao gồm các chi phí có cùng mối quan hệ nguyên nhân. Ví dụ Thiết lập máy.

Hướng dẫn làm bài tập về kế toán quản trị

Kế toán quản trị là một bộ phận trong hệ thống thông tin của một tổ chức. Các nhà quản lý dựa vào thông tin kế toán quản trị để hoạch định và kiểm soát hoạt động của tổ chức, doanh nghiệp của mình. Qua nghiên cứu về kế toán quản trị lâu năm thì HọcThuê.Net cho rằng điều quan trọng là phải phân tích chi phí vì việc kiểm soát chúng ảnh hưởng trực tiếp đến lợi nhuận. Chi phí cũng được sử dụng để xác định giá bán của sản phẩm, và chúng được theo dõi theo thời gian để đánh giá tiến độ và phát hiện những bất thường của doanh nghiệp.

Để học tập, làm bài tập hoặc tiểu luận thạc sĩ về kế toán quản trị nâng cao thì các bạn cần nghiên cứu vấn đề sau:

- Đọc nhiều sách, giáo trình liên quan đến kế toán quản trị để có cái nhìn khách quan, đa chiều.

- Hiểu rõ các khái niệm cơ bản trong kế toán quản trị. Ví dụ ở phương pháp ABC sẽ có nhiều khái niệm mới mà bạn cần lưu ý.

- Nghiên cứu các ví dụ mẫu trong giáo trình để hiểu rõ vấn đề.

Nếu bạn gặp khó khăn về làm tiểu luận kế toán quản trị thì có thể liên hệ hocthue.net để được giúp đỡ nhé.