Trong nghiên cứu tài chính doanh nghiệp thì hoạt động phân tích tài chính là một công cụ mạnh mẽ giúp các nhà đầu tư, ngân hàng và nhà quản lý hiểu rõ hơn về biến động tài chính của một doanh nghiệp. Trong bài viết này, hocthue.net sẽ giúp bạn tìm hiểu về hai phương pháp phân tích chính: phân tích dọc và phân tích ngang trong báo cáo tài chính, cũng như sự khác biệt giữa chúng. Phương pháp này rất hữu ích trong làm các bài tập tài chính nhé.

1. Phân tích theo chiều dọc

2. Phân tích theo chiều ngang.

3. So sánh 2 phương pháp phân tích.

1. Phân tích theo chiều dọc các báo cáo tài chính (Vertical analysis)

Phân tích dọc là phương pháp phân tích các thành phần của báo cáo tài chính theo tỷ lệ phần trăm của toàn bộ giá trị cơ sở. Mục tiêu của phân tích dọc là phát hiện ra cấu trúc tài chính của một doanh nghiệp và đánh giá hiệu suất của từng phần so với toàn bộ.

Cách tính: Giá trị từng khoản mục/Tổng toàn bộ giá trị cơ sở.

Chẳng hạn, bảng 1 bên dưới cho ta thấy cách tính tỷ lệ phần trăm của từng khoản mục theo doanh thu, hay phương pháp chiều dọc.

Bảng 1: Phân tích chiều dọc các báo cáo doanh thu (Vertical analysis)

| Khoản mục doanh thu | Tổng | Tỷ lệ % so với doanh thu |

| Doanh thu | $500,000 | 100% |

| Chi phí hàng bán | $300,000 | 60% |

| Lợi nhuận gộp | $200,000 | 40% |

| Chi phí hoạt động | $120,000 | 24% |

| Khấu hao | $20,000 | 4% |

| Chi phí tài chính | $10,000 | 2% |

| Chi phí thuế thu nhập | $30,000 | 6% |

| Lợi nhuận ròng | $20,000 | 4% |

Đối với báo cáo kết quả kinh doanh, khi thực hiện phân tích dọc, chúng ta có thể sử dụng công thức sau để xác định tỷ lệ phần trăm của lợi nhuận gộp so với doanh thu hoặc tỷ lệ phần trăm của lợi nhuận ròng so với doanh thu.

Tỷ lệ % so với doanh thu= Giá trị từng khoản mục/doanh thu.

Điều này giúp ta hiểu được cách mà doanh nghiệp phân bổ doanh thu và chi phí của mình.

Bảng 1 cũng cho thấy giá vốn hàng bán chiếm 60% tổng doanh thu, cho thấy công ty có thể có chi phí sản xuất cao hoặc giá bán thấp. Hơn nữa, chi phí hoạt động chiếm 24% tổng doanh thu. Kết quả phân tích theo chiều dọc cho thấy ý rằng nên giảm chi phí hoạt động của công ty để nâng cao lợi nhuận. Hơn nữa, phân tích theo chiều dọc cũng cho thấy thu nhập ròng chỉ chiếm 4% tổng doanh thu, rất thấp so với nhiều ngành hiện nay ở Việt Nam, cho thấy hiệu quả tài chính tổng thể của công ty nên được cải thiện về khoản mục này.

2. Phân tích ngang các báo cáo tài chính (Horizontal analysis):

Phân tích ngang là phương pháp so sánh các khoản mục tài chính của doanh nghiệp qua các giai đoạn thời gian. Nêu so sánh với phương pháp phân tích dọc ở trên, thì thay vì xem xét các phần tử cụ thể trong một năm cụ thể, phân tích ngang so sánh các khoản mục tài chính của doanh nghiệp qua nhiều giai đoạn thời gian, như năm này với năm trước, hoặc quý này với quý trước.

Trong ví dụ ở bảng 2 là báo cáo phân tích tài chính của DHG theo các quý mà Hocthue.net sưu tầm. Từ bảng phân tích ngang báo cáo tài chính có thể giúp ta nhận biết xu hướng tăng trưởng hoặc suy giảm trong doanh thu, lợi nhuận, hoặc các chỉ số tài chính khác qua các kỳ kế toán.

Bảng 2: Phân tích chiều ngang báo cáo tài chính

| Thời gian | 3/31/2022 | 6/30/2022 | 9/30/2022 | 12/31/2022 | 3/31/2023 | 6/30/2023 | 9/30/2023 | 12/31/2023 |

| Tài sản ngắn hạn | 100% | 110% | 91% | 110% | 106% | 102% | 102% | 100% |

| Tiền mặc | 100% | 134% | 103% | 62% | 142% | 117% | 120% | 139% |

| Khoản phải thu | 100% | 132% | 99% | 97% | 102% | 114% | 103% | 110% |

| Hàng tồn kho | 100% | 112% | 100% | 113% | 107% | 111% | 106% | 97% |

| Tài sản ngắn hạn khác | 100% | 104% | 84% | 112% | 106% | 94% | 99% | 98% |

| Tài sản dài hạn | 100% | 100% | 105% | 105% | 108% | 114% | 114% | 107% |

| Tài sản dài hạn hữu hình | 100% | 97% | 101% | 110% | 97% | 104% | 103% | 104% |

| Xây dựng cơ bản dỡ dang | 100% | 115% | 136% | 82% | 200% | 165% | 150% | 114% |

| Tài sản dài hạn khác | 100% | 100% | 102% | 104% | 100% | 103% | 99% | 102% |

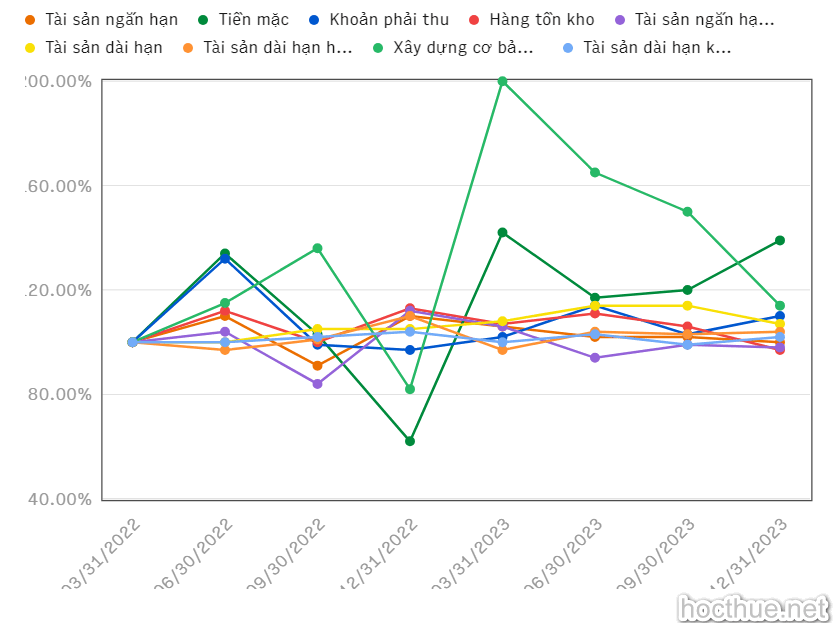

Biểu đồ biến động ở bên dưới:

Về tài sản ngắn hạn:

Kết quả phân tích cho thấy giá trị tài sản ít biến động từ Q1/2022 to Q4/2023. Tuy nhiên một số các khoản biến động lớn trong tài sản ngắn hạn đáng lưu ý như sau:

- Tiền mặt có biến động bất thường lớn nhất đó là biến động giảm mạnh từ xuống còn 38% so với Q4/2022 so với Q3/2022. Từ Q1/2023 đến Q4/2023, tiền mặt tăng liên tục lên 42%, 17%, 20% và 39% so với các quý liền kề trước đó.

- Các khoản phải thu tăng mạnh vào Q2/2022 và Q4/2023 lần lượt là 32% và 10% so với quý liền kề trước đó.

Về tài sản dài hạn.

Tài sản dài hạn nhìn chung không có biến động lớn. Tuy nhiên có hai biến động lớn trong Q2/2023 và Q3/2023, đó là tăng lần lượt là 14% và 14% so với quý liền trước.

Tuy nhiên trong khoản mục tài sản dài hạn có khoản “xây dựng công trình dở dang” biến động mạnh từ Q1/2023 đến Q4/2023 tăng mạnh so với quy trước đó lên lần lượt là 100%, 65%, 50% và 14% so với quý trước đó.

3. Sự Khác Biệt Giữa Phân Tích Dọc và Phân Tích Ngang:

Phạm vi thời gian: Phân tích dọc tập trung vào một giai đoạn thời gian cụ thể, trong khi phân tích ngang so sánh các giai đoạn thời gian khác nhau.

Mục tiêu: Phân tích dọc giúp hiểu cấu trúc tài chính của doanh nghiệp và hiệu suất của từng phần, trong khi phân tích ngang tập trung vào nhận biết xu hướng và biến động qua thời gian.

Cách tiếp cận: Phân tích dọc thường sử dụng tỷ lệ phần trăm, trong khi phân tích ngang thường sử dụng biểu đồ và đồ thị để minh họa sự biến động qua thời gian.

Kết luận, phân tích dọc và phân tích ngang đều là các công cụ quan trọng trong việc hiểu sâu hơn về các báo áo tài chính của một doanh nghiệp. Mỗi phương pháp đều có những ưu điểm và giới hạn riêng, và việc sử dụng cả hai cùng nhau có thể cung cấp cái nhìn toàn diện và chi tiết nhất về tình hình tài chính của doanh nghiệp. Học thuê.net hy vọng bạn đã rõ và sẽ rất hữu ích nếu bạn đang phân tích tài chính doanh nghiệp.

Tham khảo:

Tài liệu về phân tích tài chính doanh nghiệp tại link này: https://www.hocthue.net/phan-tich-tai-chinh